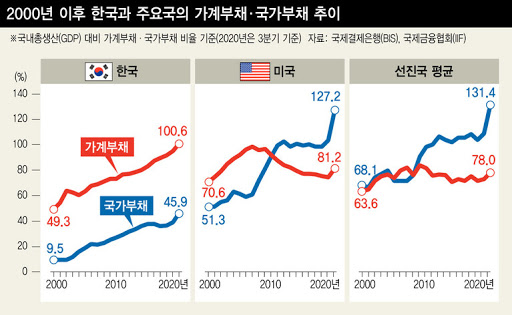

우리나라의 부채가 위험하다고 IMF 경고했는데,

IMF가 지적한 우리나라의 부채는 바로 가계부채입니다.

우리나라의 가계부채는 주로 주택(아파트)를 사며 얻은 빚이 큰 부분을 차지합니다.

이는 부동산 투기로 인해, 주택 가격이 소득에 비해 크게 높고 형성되어 있고, 주택 가격에 비해 전/월세비가 그리 낮지 않은 이유도 있다고 합니다.

이제 인구대비 주택 비율이 거의 맞아 떨어지는 시대로 진입을 해서 주택 신규 구매가 줄어들 것이고, 장기로 대출을 받아 집을 산 사람들이 대출금을 계속 갚아 나가게 되면, 앞으로 10~20년 기간동안 우리나라의 GDP 대비 가계부채는 선진국 평균 또는 그 이하로 줄어들게 될겁니다.

지방 자치제가 무르익어 지방도 살기 좋은 시대로 접어들게 되면, 서울과 수도권을 집값이 지금처럼 계속 높게 유지될것인지에는 의문입니다.

하여간 정부는 앞으로 10~20년간 장기 주택 대출로 인해 크게 높아진 가계부채가 큰 경제문제로 비화되지 않게 잘 관리를 해야하겠습니다.

하여간, 무리하게 많이 빚을 내서 집을 사는 것은 좋지 않죠.