스탠다드&푸어스(S&P), 피치(Fitch)와 함께 3대 신용평가사 중 하나인 무디스(Moody's)에서

오늘(현지시간으로 16일) 2020-2021년 세계 거시경제 전망 보고서를 발표했습니다.

어떤 얘기를 했는지 한국이 포함되어 있는 G-20 성장률 전망, 국제유가, 미국, 중국 부분만

살짝 소개드리고자 합니다.

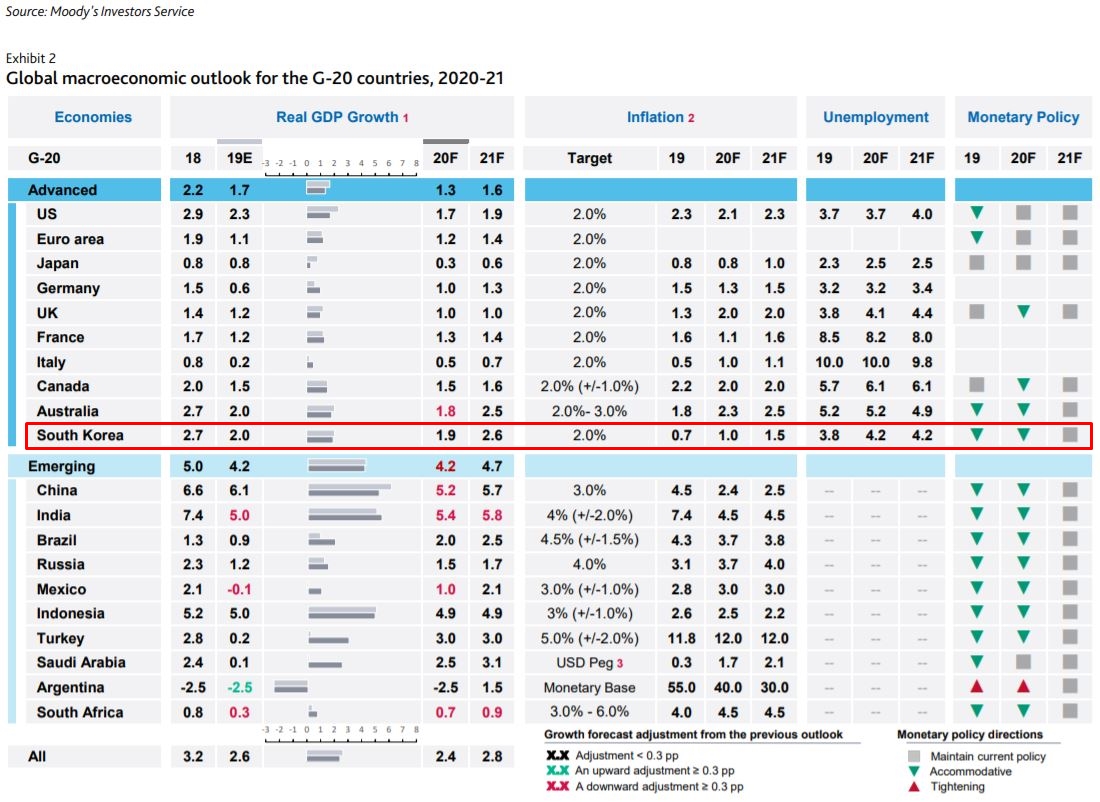

<G20 국가별 2020, 2021년 경제성장률 전망>

대부분 국가의 성장률 전망치가 종전에 비해 하향조정 되었습니다.

그 이유는 말씀 안드려도 다들 아시죠?

자, 그럼 2019년 성장률과, 이번에 새로 조정한 2020년 성장률 전망치를 한 번 비교해 보겠습니다.

<선진경제권>

미국 2019년 2.3% -> 2020년 1.7%

일본 2019년 0.8% -> 2020년 0.3%

독일 2019년 0.6% -> 2020년 1.0%

한국 2019년 2.0% -> 2020년 1.9% (당초 전망치 2.1%에서 0.2%포인트 하향전망)

여기서 개인적으로 이해가 좀 힘든 부분이 바로 '독일'의 성장률 전망입니다.

작년 독일의 성장률이 전년대비 0.9%포인트나 폭락해 0.6%를 기록한 이유가

바로 중국경제의 부진이었습니다.

글로벌 불황으로 중국경제 전반이 위축된 가운데 세계 자동차 시장은 물론

중국의 자동차 시장 규모가 최근 몇 년 연속으로 축소되었습니다.

이 영향으로 인해 자동차 산업이 독일 GDP의 5%, 수출의 20%를 차지하고 있고

독일 최대자동차 회사인 폭스바겐의 경우 전체 생산량의 40%를 중국에서 생산하고 있는

독일 경제가 직격탄을 맞은 것입니다.

이런 상황 속에서 최근 사태로 인해 글로벌 시장은 물론이거니와

중국시장은 더 위축될 것이 확실시 되는 상황에서

(위 통계를 보시면 무디스 본인들부터가 중국의 올해 성장률이 전년대비 0.9%포인트나

하락할 것으로 전망하고 있네요.)

독일의 성장률을 작년보다 0.4%포인트나 더 성장할 것으로 전망한다는 것이

작년의 부진에 대한 기저 효과를 고려한다고 해도 어째 좀 어색해 보입니다.

물론 저보다 훨씬 전문가들이 내놓은 전망이니 제 개인적인 의견일 뿐입니다.

<신흥경제국>

중국 2019년 6.1% -> 2020년 5.2%

인도 2019년 5.0% -> 2020년 5.4%

자, 우리나라로 다시 돌아와서...

성장률 바로 오른편에 물가(Inflation)는 2019년 0.7% 상승, 이건 소비자물가지수 상승률 말하는 것이네요.

2020년, 2021년엔 소비자물가지수가 각각 1.0%, 1.5% 오를 것으로 전망하고 있네요.

물가 바로 옆은 실업률 전망이 되겠습니다.

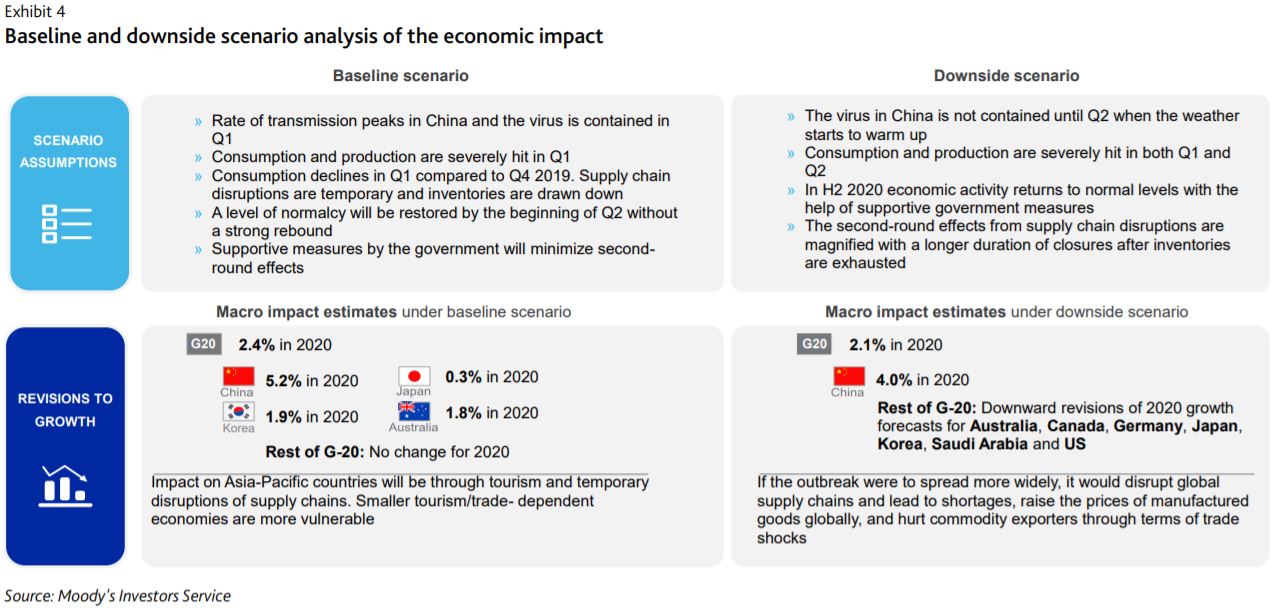

<거시경제변수 예측에 따른 성장률 전망>

왼쪽 Baseline scenario(기본전망)에선

현재 상황이 1분기에 해결이 된다, 소비와 생산이 1분기에 큰 타격을 받는다,

공급망 붕괴가 일시적이고 재고가 소진된다,

2분기부터 큰 반등은 없지만 서서히 다시 정상으로 회복된다는

조금 긍정적인 가정하에 G20 국가들의 2020년 평균 성장률이 2.4%,

중국 5.2%, 일본 0.3% 한국 1.9%, 호주 1.8%로 전망된다는 얘기구요.

오른쪽 Downside scenario(보수적전망)에선

현재 상황이 2분기까지 해결이 안된다. 소비와 생산이 1, 2분기 모두 큰 타격을 받는다.

하반기에 각국 정부의 정책적 지원으로 경제가 정상으로 돌아온다는

조금 보수적인 가정하에 G20 국가들의 2020년 평균 성장률이 2.1%,

중국 4.0%로 전망된다는 얘기네요.

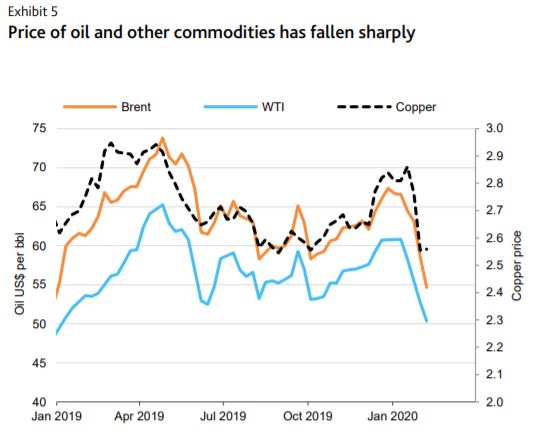

< 유가 및 원자재가격 추이 (Brent 브렌트유, WTI 서부텍사스유, Copper 구리) >

얼마 전에 제가 '국제유가 50달러선 붕괴...그 영향은?' 이란 글을 올렸었는데 기억나시나요?

궁금하신 분들은 참조하시기 바랍니다.

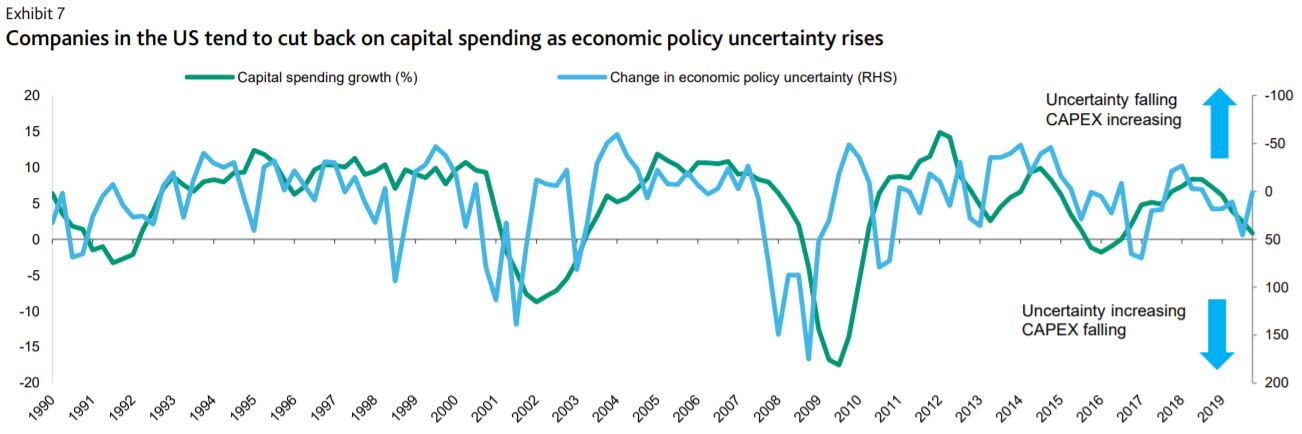

< 미국 - 경기 변동성 상승에 따른 기업의 투자 축소 >

녹색선은 기업들의 자본지출 증가율이고, 하늘색선은 경기 변동성(RHS)입니다.

쉽게 말해, 경기 변동성이 높아지면(낮아지면)

기업들이 생산설비 등을 위한 자본지출(CAPEX)이 줄어든다(늘어난다)는 얘기인데

2019년에 미국 기업들의 자본지출 증가율이 많이 하락했다는 것을 보여주고 있고

업친데 덥친 격으로 2019년 오른쪽 맨 끝을 보면 경기변동성이 급격히 상승한 걸 알 수 있습니다.

즉, 기업들의 생산을 위한 투자가 지금보다 더 위축될 것을 예고하고 있다고 볼 수 있겠습니다.

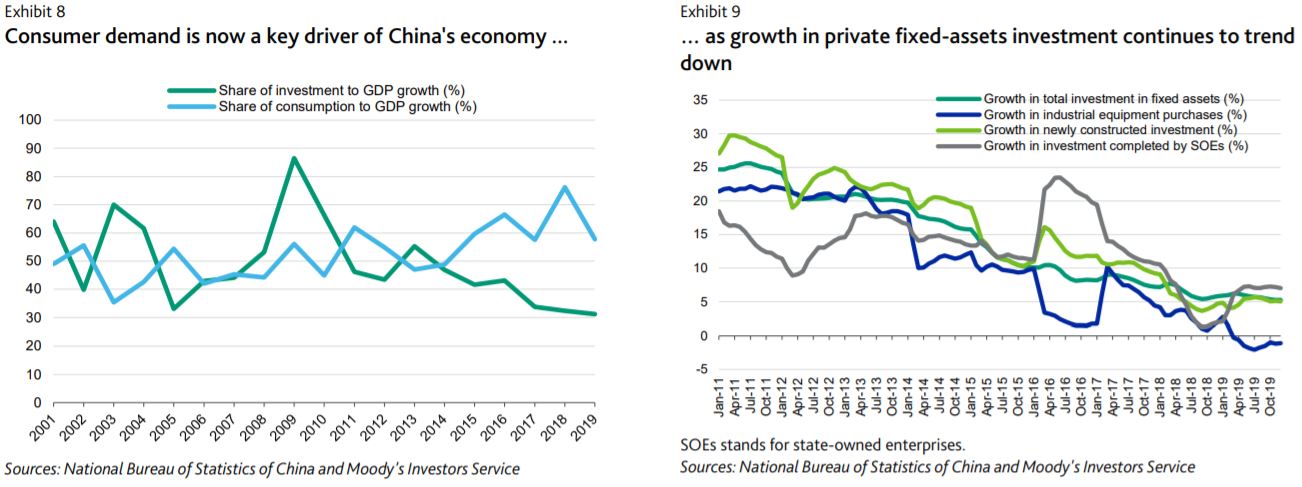

< 중국 - 소비수요, 민간부문 고정자산투자 >

왼쪽 그래프에서

녹색선은 '투자의 GDP(경제)성장에 대한 비중(기여율)',

하늘색선은 '소비의 GDP(경제)성장에 대한 비중(기여율)'이 되겠네요.

2013년부터 2019년까지 투자의 비중은 계속 하락한 반면 소비의 비중은 계속 늘면서

경제성장을 떠받쳤는데 2019년엔 소비수요마저 곤두박질 친 걸 볼 수 있습니다.

현재 중국경제의 핵심동력은 바로 '소비수요'이다..라는 얘기를 하고 있습니다.

오른쪽 그래프에서는

민간부문에서 기업이 생산을 위해 공장부지, 생산설비 등 자본재에 투자하는 돈인

'총고정자산'에 대한 투자 증가율, 국영기업(SOE)의 투자 증가율을 보여주고 있습니다.

앞서 2019년에 미국 기업들의 자본지출(투자)이 크게 하락했다는 것과 같은 맥락이 되겠습니다.

중국 민간부문에서 고정자산 투자가 2011년부터 2019년 10월까지 계속 하락하고 있다는 걸 알 수 있습니다.

종합해보면,

중국도 국영기업 포함 민간기업들의 생산을 위한 투자가 계속 줄고 있는 가운데

소비수요의 회복만이 중국경제의 살 길이다...고 얘길 하고 있네요.