NAND 영업이익

삼성전자

2021년 영업이익 8.6조원(D램 영업이익 19.2조원)

2022년 영업이익 6.8조원 전망(D램 영업이익 17.6조원 전망)

하이닉스

2021년 480억원

2022년 6060억원 적자 전망

2023년 4.1조원 적자 전망

키옥시아

2019년 1조 6,234억원 적자

2020년 2,386억원

2021년 1조 313억원

키옥시아 2022,2023년 대규모 적자 전망

낸드 점유율

"기적 일어나지 않는 한…" 삼성만 살아남게 생겼다

흑자 유지 삼성전자 "낸드 가격 경쟁력 20% 이상 앞서있다"

시장의

향배는 1위 사업자(3분기 점유율 33.0%) 삼성전자에 달렸다. 삼성전자는 낸드플래시 사업에서 경쟁사와 다르게 계속 '흑자'

기조를 유지하고 있다. 제품 원가, 양산 기술, 규모의 경제 등에서 경쟁사들을 압도하는 경쟁력을 가진 것으로 알려졌다. 최근 낸드

적층 경쟁에서 마이크론, SK하이닉스에 위협받는 모습을 보이고 있지만 삼성전자에서 "적층이 경쟁력의 전부가 아니다"라는 말이

나오는 이유다.

경계현 삼성전자 DS부문장은 지난달 열린 기자간담회에서 "원가에서 10% 이상 차이가 나고 가격 10% 차이 나니까 경쟁사들보다 20% 이상 격차를 벌린 것"이라며 "우리가 해왔던 방식이고 앞으로도 해나갈 것"이라고 강조했다.

낸드

불황에도 삼성전자가 급격하게 공급량을 조절하지 않을 것이란 전망이 우세하다. 불황을 기회로 삼아 경쟁사들에 타격을 가하는 전략을

유지할 것으로 관측된다. 삼성전자가 낸드플래시 사업에서 이익 규모를 줄이더라도 경쟁사를 대규모 적자 상태로 몰아넣어 기술 및

투자 부문에서 초격차를 벌리겠다는 것이다.

이에 따라 당분간 낸드플래시 공급이 크게 줄지 않고 가격은 하락하는 '빙하기'가 이어질 것이란 예상이 우세하다. D램은 하지 않고 낸드 사업만 하는 일본 키오시아에 내년부터 본격적인 위기가 닥칠 것이란 얘기도 돈다.

https://n.news.naver.com/mnews/article/015/0004765795?sid=101

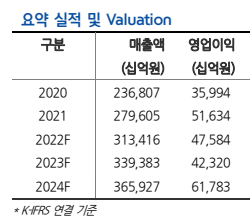

삼성전자 2024년 영업이익 61.7조원 전망

2025년부터 본격적으로 메모리반도체 슈퍼사이클 진입해서 영업이익 수직 상승 전망