트렌드포스는 최신 보고서에서 메모리 공급 업체들이 AI 반도체에 대한 엔비디아 및 CSP의 주문 증가에 대응하여 HBM 생산 능력을 크게 높이고 있다고 강조합니다. 이러한 노력에는 HBM 생산량을 늘리기 위한 TSV 생산라인의 확장이 포함됩니다. 공급 업체들의 현재 생산 계획에 기반한 예측에 따르면 2024년까지 HBM 출하량이 CAGR 105% 증가(vs. 기존 6월 전망: CAGR 45% 증가, )할 것으로 예상됩니다.

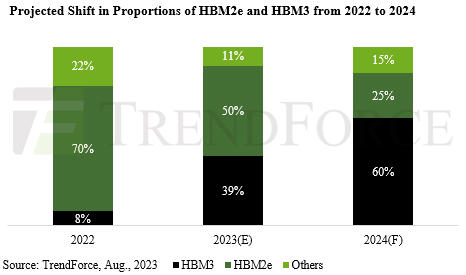

트렌드포스는 2023년에 HBM 주요 수요가 HBM2e에서 HBM3로 이동하고, 예상 수요 비율이 각각 약 50%와 39%가 될 것으로 보고 있습니다. HBM3를 채택한 칩의 수가 증가함에 따라 2024년 수요는 HBM3이 크게 증가하여 예상 점유율이 60%로 HBM2e를 능가할 것입니다. HBM3의 더 높은 ASP와 결합된 이러한 수요 급증은 내년에 HBM 매출의 상당한 성장을 야기할 가능성이 있습니다.

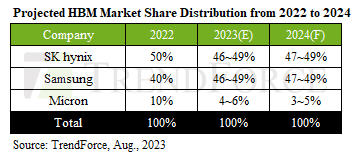

삼성전자와 SK하이닉스의 시장점유율 격차는 올해 삼성전자의 수주 증가로 크게 좁혀질 전망입니다. 두 회사는 2023년에서 2024년 사이에 HBM 시장에서 유사한 점유율을 차지할 것으로 예상되며, 전체적으로 약 95%를 점유할 것입니다.

HBM3 가격은 2023년과 동일하게 유지될 것으로 예상됩니다. HBM2e 및 HBM2에 비해 상당히 높은 ASP로 인해 HBM3는 HBM 매출을 높일 준비가 되어 있으며, 2024년 총 HBM 매출을 89억 달러(YoY 127% 증가)까지 끌어올릴 것입니다.

만약 25년 HBM 매출 성장률이 50% 정도로 꺾인다고 해도(vs. 전년도 127%), HBM 매출이 거의 135억 달러(18조 원)이 되고, 그 시장을 삼성/하이닉스가 거의 절반씩 차지하고 영업이익률 50% 가정하면 HBM에서만 각 회사별로 영업이익 4.5조 원씩 나옴. 즉, 하이닉스와 마이크론이 HBM으로만 연간 영업이익 4조 원 이상 차이나는 상황도 2년 안에 가능하다는 뜻.