인텔 물량은 삼성과 TSMC가 나눠서 수주 받아야 되요.

AMD가 x86 점유율 20%대에서도 TSMC에서도 생산량 티어1이구요.

향후 애플보다 많을 전망인데, 인텔은 AMD 물량의 5배 이상입니다.

애리조나 펩 하나로 커버 안되요. 삼성도 오스틴 파운드리, 고덕 파운드리 2개 증설 중입니다.

TSMC의 애리조나 펩 돌아갈려면 2024년은 되어야 하구요.

2024년에는 인텔 7nm 노드로 이행하면서 EUV 적용해야 하는데 그만한 장비가 안 갖춰집니다.

인텔 10nm 노드는 EUV가 없어서 가능하겠죠.

인텔 파운드리 수주할려면 EUV 장비를 많이 가진 쪽이 유리합니다.

인텔은 아직도 와왕좌왕중입니다.

AMD 처럼 글로벌 파운드리로 털어버리고 설계 전문으로 가야 한다는건 아마도 다들 알것이지만,

그동안 지켜온 생산라인을 버리는게 쉬운 일이 아니라 아직도 결정을 못하고 있다는거,

문제는 반도체 시장의 변화 속도가 점점 더 빨라지고 타이밍 한번 놓치면 골로 간다는것

망하지는 않고요.. 설계나 아키텍쳐는 여전히 경쟁사들보다 한수 두수 앞서서 강하기 때문에. 단지 팹 공정분야가 현재 문제가 되어있죠. 며칠전 헤지펀드 투자자들이 팹을 분사시키라고 푸시를 하고 있어서 올 한해는 인텔이 팹을 포기하고 AMD처럼 설계전문이 될지 계속 팹을 밀고 나갈지를 관전하면 되겠네요.

* Activist Wants Intel to Explore Separation

https://www.investopedia.com/activist-wants-intel-to-explore-separation-5093828 The activist believes that Intel should consider separating its chip design from its semiconductor fabrication plant manufacturing operations, Reuters reported,

...

In response, Intel said it "welcomes input from all investors regarding enhanced shareholder value," adding that it looks forward to engaging with Third Point on their ideas toward that goal.

아직 인텔이 그나마 해볼만 한게 ARM AP가 x86에 비해 생각보다 저렴하지 않아요.

또한 x86이 ARM 대비 칩 사이즈가 엄청 큰 것도 아니구요.

ARM AP들이 생각보다 꽤 비쌉니다.

인텔이 파운드리 외주를 시작하면 ARM은 일부 대기업을 제외하곤 2030년까지 EUV 공정 할당 받기 힘들어요.

EUV 장비는 한정되어 있는데 대형 캐파 위주로 계약이 들어가는 상황이 되는거죠.

현재 EUV 공정 파운드리 캐파 규모의 최소 3배가 더 필요합니다.

EUV는 3년간 총 100대 생산했는데 못 맞추죠.

삼성이 이걸 예상하고 10nm와 8nm를 미친듯이 숙성시켜 놓은거고, 6nm까지도 ArF로 갈 생각이더라구요.

인텔이 뒤쳐저서 많은 기업들이 EUV를 맛볼수 있는거고, 인텔이 본격 참여하면 ARM 진영은 규모의 경제에서 뒤쳐지고 그만큼 고성능에 저렴한 칩을 만나기가 힘듭니다.

시장 점유율이 높은 놈들이 박리다매로 찍어내니 가격 경쟁력도 좋을거구요.

ARM이 x86보다 아키텍처에서 우세하다고 하겠지만 웨이퍼 계약 많이 하는 놈이 파운드리 계약의 승자입니다.

만드는 족족 판매할 수 있느냐의 차이가 발생하고, 시장 과점자인 x86이 유리한거죠.

인텔과 AMD는 이거 믿고 2030년까지는 어떻게든 삐대면서 ARM의 아키텍처 혁신을 시장점유율로 뭉개볼 수 있습니다.

향후 5년내에 x86에 아키텍처 혁신이 올 지가 관건인거죠.

현재 삼성 파운드리 5nm 상황만 봐도 캐파를 늘려야 하는데 장비를 못 늘리니깐 EUV 레이어 축소해서 기대 성능 낮추고 생산량 늘리는 악수를 두고 있는 중입니다.

년간 30만장 캐파로 TSMC의 30% 물량인데 퀄컴, 삼성 LSI 칩만 찍는데도 이래요.

인텔 들어오면 혼돈의 상황에 이를겁니다.

2024년쯤 TSMC나 삼성에 인텔 7nm 파운드리 수주 준다고 해도 인텔도 결국 캐파와 단가를 맞추기 위해서 기대 성능치를 낮추고 EUV 레이어를 확 낮춰서 물량을 늘릴거라 예상되고 있습니다.

그리고 인텔은 칩 크기가 꽤 큽니다.

통계 상 애플과 같은 수치의 칩을 출하해도 웨이퍼 투입량은 인텔이 넘사벽이거든요.

인텔 파운드리 외주 시작되면 삼성, 퀄컴, 애플, AMD 정도의 시장 캐파를 가진 회사들만 최첨단 공정으로 생산할겁니다.

EUV 장비 부족이 역설적으로 x86 생명 연장인거지요.

애플이 M1을 내 놓고, IT 기업들이 탈 x86을 한다고 해도 ARM의 위협에 크게 신경쓰지 않는겁니다.

국내 IT 레포트를 보면 ARM의 약진으로 x86 망한다. 삼성 5nm가 TSMC의 5nm보다 성능이 후달린다 어쩐다 하지만 핵심을 못 보고 있는거지요.

AMD나 인텔은 탑티어 생산량을 위탁할 수 있고, ARM으로 대항 가능한 칩벤더는 애플, 퀄컴, 삼성 정도인데 애네들은 AMD, 인텔과 직접 대결을 원치 않아요.

삼성은 EUV 장비가 부족하고 캐파는 늘려야 하니 EUV 레이어를 낮추고, 한정된 캐파 대비 수율 향상을 위해서 보수적인 옵셋을 잡은거지요.

결국 TSMC도 EUV 장비 부족으로 삼성처럼 EUV 레이어 조정됩니다.

지금이야 5nm에 EUV 몰빵이지만 애플이 3nm로 넘어가면 3nm도 EUV 장비 부족으로, 5nm 장비 빼서 3nm에 배치하고 애플이 빠진 5nm는 EUV 레이어를 낮춥니다.

아직 인텔이나 AMD가 EUV를 쓰지도 않는 상황인데, x86이 EUV를 쓰면 최소 2026년, 길게보면 2030년까지는 퀄리티 다운그레이드를 예상하는거죠.

파운드리만 EUV를 쓰는것도 아니라 D램에서도 EUV를 쓰기 시작하기 때문에 ㅠㅜ

인텔 물량이 많아서 삼성이나 TSMC가 단독으로 수주하지 못해요.

수율과 단가 협상 문제, 리스크 분산을 위해서 나눠서 발주합니다.

그리고 EUV 장비가 특정 파운드리 독점이 아니라서 더더욱 그렇습니다.

수율이 우위에 있다고 예상해도 EUV 장비가 부족하구요.

평택의 파운드리 대규모 증설하는데 오스틴 파운드리는 그 이후가 될 겁니다.

오스틴 펩은 EUV 도입 예정이 없으니 지금으로도 충분하죠.

미국 반도체 고객사들 퀄컴, AMD, 애플 제외하면 10nm도 제대로 못 쓰고 있습니다.

10위권 반도체 회사중에서 AD, TI도 TSMC의 32nm 공정 씁니다.

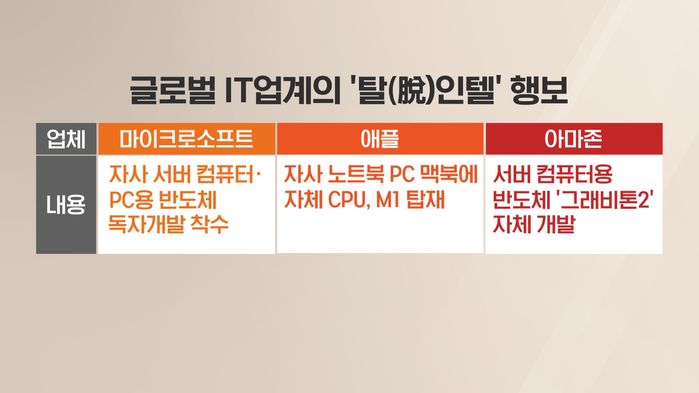

구글, 아마존, 마이크로소프트에서 반도체 자립해봐야 인텔, AMD에 티어 밀리면 EUV 공정 배당받기도 어렵고 단가도 비쌉니다.

높은 단가로 만든 자체칩 VS 싼 단가로 대량으로 뽑아내는 x86과 비교하게 되겠죠.

x86 진영이 M1 나와도 여유를 가지는 이유죠.

애플, 퀄컴처럼 판매량이 보장되지 않으면 IBM 수준의 발주량으로는 힘들다고 봐야죠.

내년엔 AMD가 애플보다 웨이퍼 투입량이 많을거랩니다.

AMD는 GF에서도 칩 생산 중이거든요.

인텔은 AMD 대비 최소 3배 이상 ㅠㅜ

팹리스까지는 아니고 팹라이트로 간다고 하죠.

물랴은 일단 tsmc 신설 공장에 몰아주기는 하는데 건설에 시간이 걸리기도 하고 바쁜 곳에 몰빵하는 것도 좀 그래서 삼성에도 물량이 좀 떨어질거 같아서 기대중인것 같고....

결국은 예상대로 삼성이 tsmc 따라간다는게 쉽지 않은 상황이네요.

어짜피 수요 폭발 시장에서 삼성에도 물량은 어느 정도 떨어질테니 기술 개빨 끊임없이 하면서 tsmc가 헛발질 하기를 기대하는 수밖에...

참 대만기업이 저렇게 클지 누가 예상했을지

x86은 다음 아키텍처는 FPGA 통합입니다.

인텔과 AMD의 행보가 동일하죠.

인텔이 한수 더 빨랐지만 AMD도 결국 인텔과 시장의 흐름을 같이 하고 있습니다.

AMD가 K13에서 ARM 내재할거다라고 얘기가 있었는데, 그게 캔슬되고 나온 전략이 FPGA 입니다.

FPGA에서 ARM, RISC-V 아키텍처가 돌아갑니다. 굳이 이기종 아키텍처를 통합할 필요가 없어요.

소프트웨어 레벨의 가상화가 아니라 하드웨어 레벨로 가상화가 가능하거든요.

x86 CPU만 구입해도 이기종 CPU는 돌아가고 하드웨어 레벨의 호환성을 확보하게 됩니다.

ARM이나 RISC-V 커스텀 아키텍처를 원하는 기업 시장들도 FPGA 통합은 매력적이죠.

ARM은 개인용 시장으로 x86은 기업용 시장으로 아키텍처 발전 방향이 다른겁니다.

집적도 문제 때문에 처음부터 FPGA 면적이 크진 않을거고 점차 늘어나겠죠.

제온은 패키징에 FPGA를 넣어줬고, AMD는 CPU에 일부 FPU 면적에 통합한다는군요.

인텔, AMD 모두 GPU에 코덱을 위한 FPGA 기능이 일부 있습니다.

FPGA가 내장되고 2세대에선 좀 더 본격적인 기능을 부여할 수 있을거 같습니다.