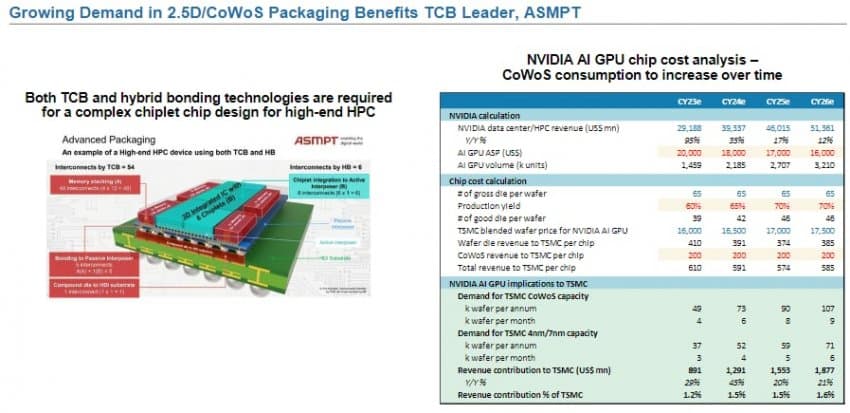

현재 엔비디아 AI GPU 최신 모델인 H100은 TSMC 4나노 공정으로 만들어 짐. 그리고 이 웨이퍼에 추가로 CoWoS 어드밴스드 패키징을 하는데, GPU Die 사이즈가 워낙 커서 웨이퍼 한 장당 칩 65개가 나옴. 4나노 FAB 공정 웨이퍼 판가가 장당 2만 불, 거기에 CoWoS 패키징까지 하면 장당 1만 불이 더해져서 웨이퍼 장당 최종 판가가 3만 불임. 그러면 TSMC 영업이익률 50% 잡아서 장당 1.5만 불을 남김.

그 웨이퍼 장당 칩 65개 중 Good Die가 40개 정도고, 그 40개를 엔비디아가 HBM까지 탑재한 가격으로 개당 4.5만 불에 팜. 즉, 엔비디아의 웨이퍼 장당 매출액이 180만 불임. 그런데 거기에 H100 GPU 하나당 HBM3 80GB가 탑재되는데, HBM3 1GB당 판가가 12불이니 하닉은 GPU 하나당 매출액 960불, 웨이퍼 장당 960불*40개=3.84만 불을 매출함. 그리고 HBM 영업이익률이 50%니 하닉은 장당 1.92만 불을 남김. 최종적으로 엔비디아는 웨이퍼 장당 매출 180만 불-(매입원가 3만 불+3.84만 불)=173.16만 불을 이익으로 남김 ㄷㄷㄷㄷㄷㄷ

그리고 이제 24년 말 출시되는 엔비디아 차세대 GPU인 GB100으로 가보자. 이 제품은 TSMC 3나노 공정+CoWoS 패키징+GPU당 HBM3e 192GB로 제작됨.

Good Die 40개로 가정하여 밸류 체인별 웨이퍼 장당 매출액을 다시 계산해 보면 TSMC 3나노 FAB 공정 장당 3만 불, CoWoS 패키징 장당 1만 불, HBM3e 1GB당 예상 판가 15불*192GB*40개=11.52만 불이 됨. H100과 비교하면 장당 매출액 기준으로 TSMC 매출액이 33% 증가하는 데 비해 갑자기 HBM 매출액은 거의 3배 이상 증가하지? 더 나아가 TSMC 2나노 공정으로 26년 출시되는 엔비디아 차차세대 GPU에는 HBM4가 GPU 개당 392GB가 탑재됨. 경쟁이 치열해져서 HBM 가격이 좀 떨어진다고 쳐도, GB100 대비 GPU 개당 HBM 매출이 거의 2배로 늘어남.

왜 HBM이 장기적으로 수요와 매출이 폭증하는지, 그리고 TSMC가 AI 붐으로 돈은 벌긴 하겠지만 엔비디아나 디램 업체들처럼 엄청난 이익을 내지는 못 하는지가 위 사례로 설명됨. 첨부한 모건스탠리 리포트도 그것을 설명한 것임.