삼성 합병 뒤 2015년 3분기 보고서

회계법인이 산정한 ‘부채 1.8조’

삼바 가치 총액엔 반영하면서

정작 부채 항목에선 빠뜨려

2015년 결산 보고서 때 첫 기재

참여연대 “삼성물산 고의 누락”

금감원에 특별감리 요청하기로

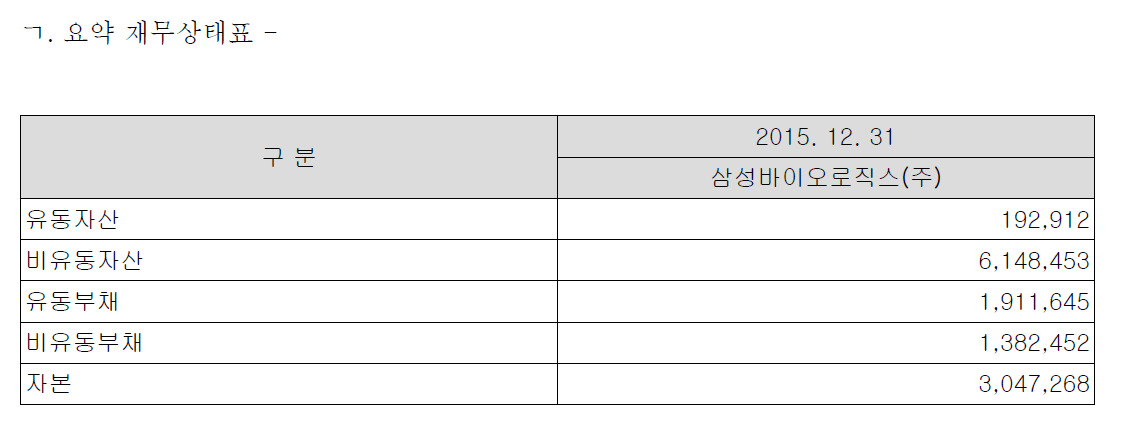

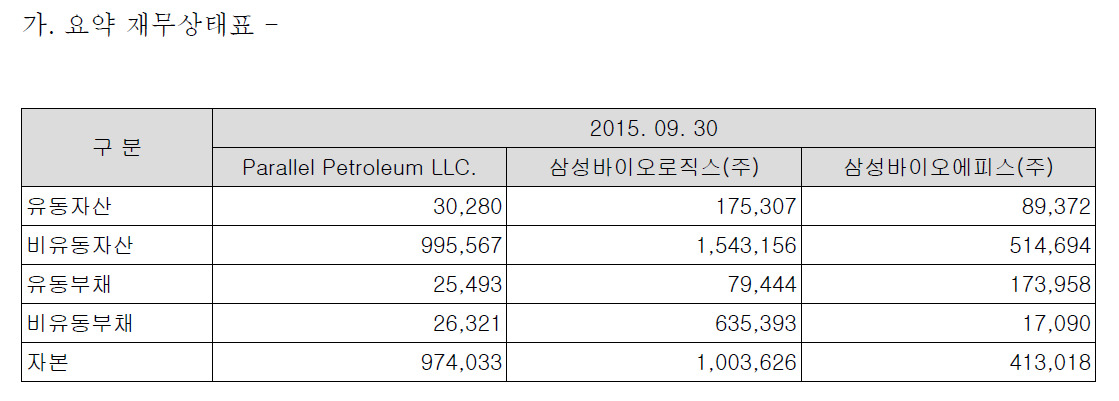

20일 <한겨레>가 삼성물산의 2015년 3분기 연결검토보고서와 2015년 사업보고서 등을 확인한 결과, 콜옵션 부채 1조8000억원이 3분기 연결보고서에서 빠진 것으로 확인됐다. 삼성물산은 3분기 연결보고서 중 주석의 요약 재무상태표에서 유동부채 항목에 794억원을 기재했다. 바이오젠이 삼성바이오에피스(에피스)에 대해 가지고 있는 콜옵션 가치 1조8000억원에 턱없이 부족한 금액이다. 콜옵션은 정해진 가격에 회사 주식을 살 수 있는 권리여서, 지분을 팔아야 할 회사는 이를 부채로 인식해야 한다.

김경율 회계사(참여연대 경제금융센터 소장)는 “바이오젠 콜옵션이 부채로 반영되었다면 유동부채 항목에 1조8000억원 이상 있어야 한다”며 “삼성물산은 3분기 보고서에서 안진회계법인이 산정한 삼성바이오 및 삼성바이오에피스 가치는 주석에 넣어놓고 유독 콜옵션 부채만 재무제표에서 누락했다”고 지적했다.

2012년부터 존재하던 콜옵션을 숨겨오다 2014년에야 공시를 했고, 2015년에는 바이오젠이 콜옵션을 행사할 가능성이 커졌다는 이유를 들어 자회사 에피스를 종속회사에서 관계회사로 바꿔 흑자기업으로 전환한 뒤 코스피 상장에 성공했다.

증선위는 삼성바이오 분식회계 사건 재심의에서 “(삼성바이오는) 콜옵션의 공정가치 평가가 불가능하다는 논리를 사전에 마련한 상태에서 이에 맞추어 외부평가기관의 평가불능 의견을 유도하였으며, 이를 근거로 과거 재무제표를 의도적으로 수정하지 아니하였다”고 결론을 내렸다. 이에 비춰 본다면, 삼성바이오가 콜옵션을 평가불능으로 만들어 2015년 기말 보고서 이전의 과거 재무제표를 수정하지 않으려는 상황에서 삼성물산이 2015년 3분기 재무제표에 콜옵션을 부채로 반영하기는 쉽지 않았을 것으로 추론할 수 있다.

원문보기: